Naposledy se daň z nemovitostí ve formě místního koeficientu v Dobříši měnila před 25 lety, současný koeficient stanovuje Obecně závazná vyhláška z r. 1998 (zde). Daň z nemovitostí je jediná daň, jejíž výběr jde ze 100% do rozpočtu města. U všech jiných daní město dostává část, nebo vůbec nic. Více v Daně a smrt.

Letos jsme si nechali zpracovat nezávislou analýzu městských financí (zde). Vyplývá z ní, že městské finance jsou zdravé. V rámci rostoucích nákladů doporučuje Ing. Tesař vedení města začít se chovat odpovědně, tedy nedoplácet nesmyslně na služby obyvatelům. Mj. zvednout daň z nemovitostí.

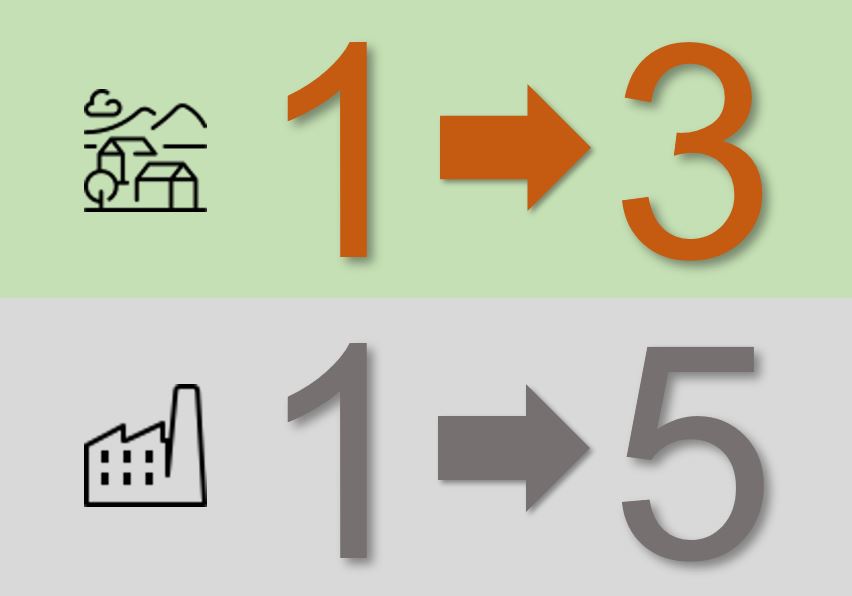

Již 25 let v Dobříši vybíráme na území města daň s místním koeficientem ve výši „1“, tj. základní sazbou. Pro rekreační objekty s koeficientem 1,5. Místní koeficient podle §12 Zákona o dani z nemovitých věcí si může od r. 2020 každá obec nastavit od 1,1 do 5 s přesností na desetinu. Tímto koeficientem se násobí základní sazba daně z nemovitosti. Zastupitelé 22.6.2023 odsouhlasili zvýšení základního koeficientu podle §12 v celém městě na 3 a pro dvě průmyslové zóny na 5. tato změna bude platit pro daň vybíranou v r. 2024. Schválená vyhláška je zde.

Kolik to přinese

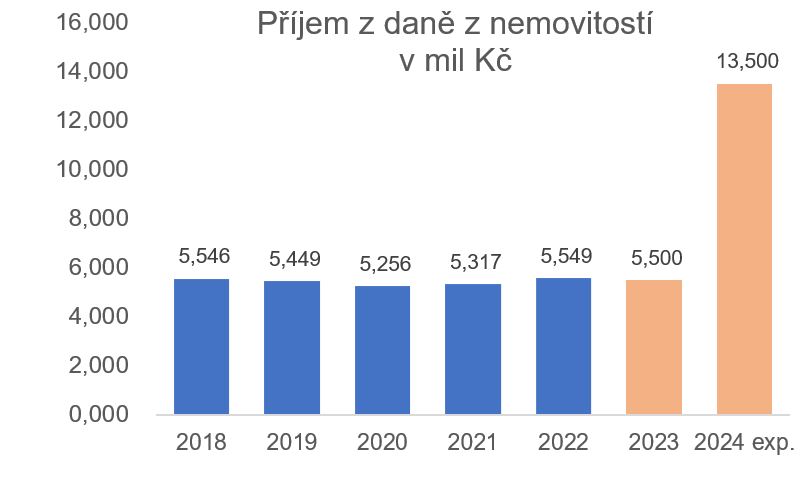

V posledních letech byl příjem do rozpočtu města z této daně kolem 5,5 mil Kč ročně. Stejná hodnota je očekávána i letos, i tak příjem z daně z nemovitostí bude tvořit „jen“ 1,6 % celkových příjmů města. Po zvýšení koeficientu by příjem města z daně z nemovitostí v roce 2024 měl činit o 8-10 milionů více, tedy celkem 13,5-15,5 mil Kč.

Do výpočtu daně vstupuje řada detailních faktorů. Základem je sazba 2Kč za 1m2 ze stavebních pozemků i ze zastavěné plochy. Základní sazba se zvyšuje o 0,75Kč za m2 pro každé nadzemní podlaží. Na výpočet má vliv i velikost obce. Dobříš spadá do kategorie 6-10 tisíc obyvatel, základní sazba se násobí koeficientem 1,6. V Praze se násobí koeficientem 4,5. Od daně jsou osvobozeny stavby, kde vlastníkem je ČR nebo daná obec, na jejímž katastru se nacházejí. Dále veřejně přístupné památkové objekty typu zámek, stavby vodohospodářské infrastruktury, školy, zařízení sociálních služeb, stavby pro sběr a třídění odpadů a mnoho dalšího. To vše určuje Zákon o dani z nemovitých věcí. Město neumí očekávaný výnos přesně nasimulovat. Daň vybírá a počítá Finanční správa, výběr pak předá městu.

Jak se to dotkne obyvatel

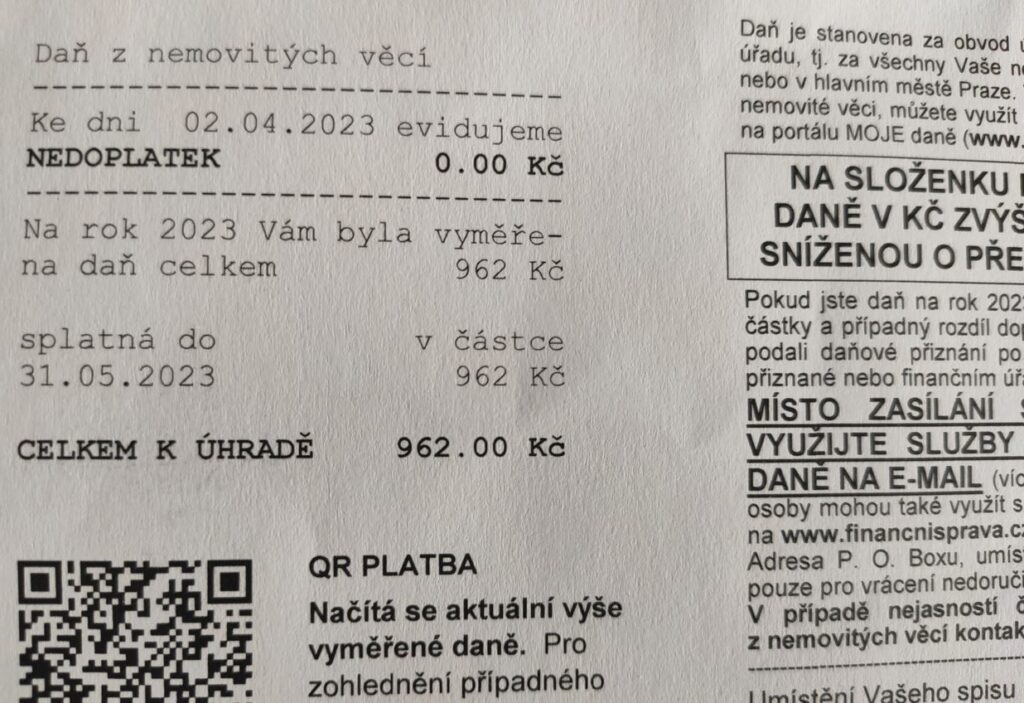

Z běžného rodinného domu se nyní v Dobříši platí daň z nemovitosti mezi 600-1000 Kč za rok podle velikosti domu. I v případě, že by platilo prosté násobení koeficientem (tedy bez zohlednění dalších faktorů), bude výsledná daň od r. 2024 za stejný dům 1800-3000 Kč za rok. V rozpočtech jednotlivých domácností to není nejvyšší ani rozhodující položka. Za odpad i za vodu zaplatí běžná domácnost výrazně více.

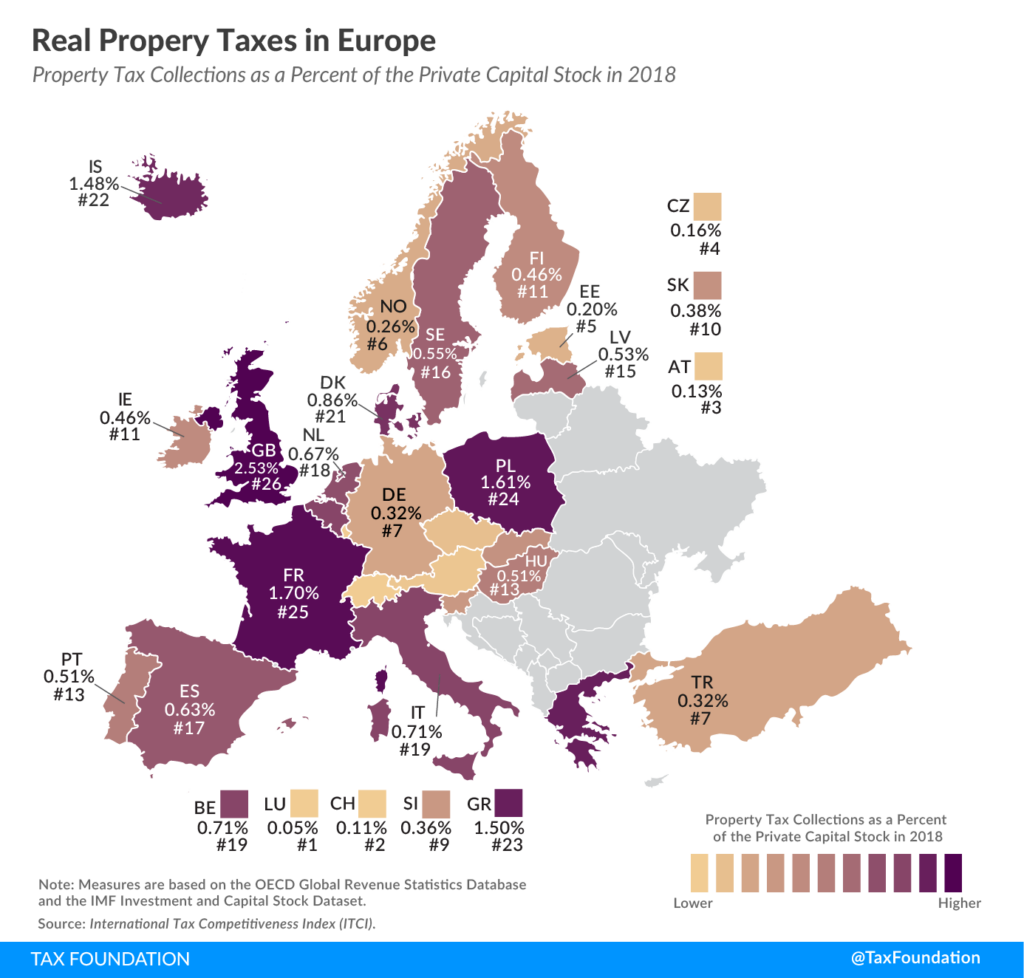

Také v mezinárodním srovnání je tato daň v ČR nastavena nízko. V Evropě mají nejnižší daň v poměru k nákladům domácnosti v Lucembursku (0,05%), Švýcarsku (0,11%) a Rakousku (0,13%). Na čtvrté příčce v tomto žebříčku je právě ČR s 0,16% (zde). V řadě zemí je daň na rozdíl od ČR odvozena od hodnoty nemovitosti. Zatímco v Dobříši za běžný dům je daň kolem 1000 Kč za rok, v Polsku je to 15000 Kč!

Záludnosti průmyslových zón

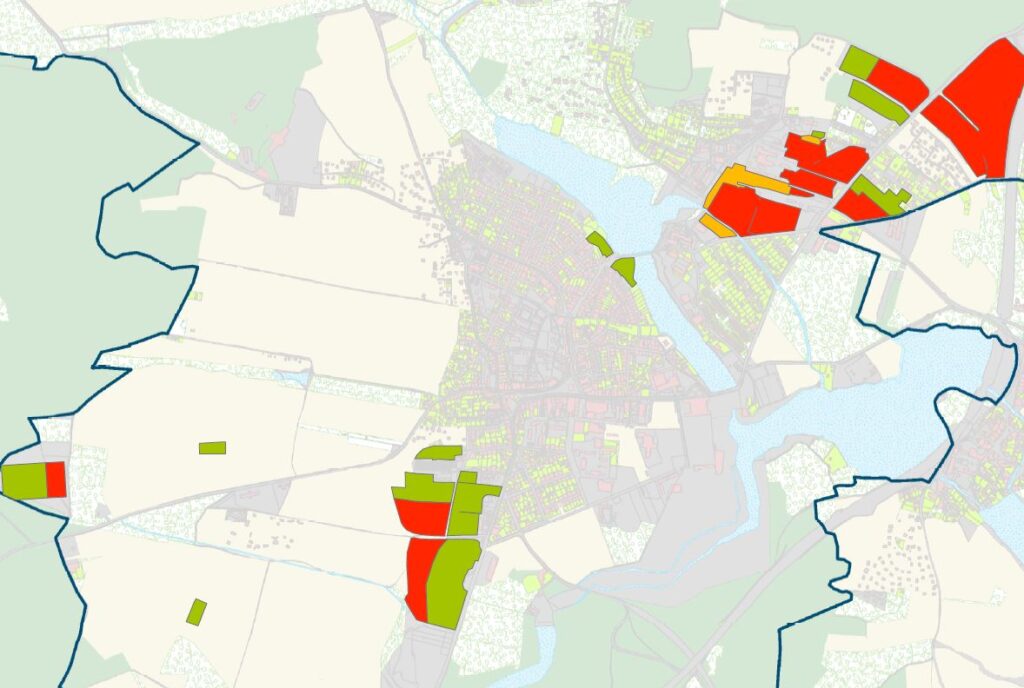

I v Dobříši máme průmyslové objekty, které prostředí města více zatěžují. Především zvýšenou nákladní dopravou, ale také hlukem či exhalacemi. Pro tyto průmyslové zóny má smysl nastavit místní koeficient vyšší, aby „újma“ obyvatel byla kompenzována příjmem do rozpočtu města, který bude reinvestován do zlepšení veřejného prostoru. Tady jdeme cestou razantního zvýšení na horní hranici možného intervalu, tj. koeficient se zvedá na 5. Původní myšlenka byla, že lokality „průmyslových zón“ stanovíme přesně podle územního plánu.

Jenže jsme při konzultaci s Ministerstvem vnitra, které Obecně závazné vyhlášky obcí kontroluje, narazili. Podle jejich vyjádření je třeba lokality stanovit na „části obce“, kdy se jedná o souvislé území jednoho typu. MV používá definice podle § 1, § 21 odst. 1 a § 27 odst. 2 zákona o obcích. Tedy pokud máme pozemky a budovy s průmyslem a mezi tím obytné domy, nelze to jako „část obce“ pro účely koeficientu daně z nemovitostí použít.

Výklad, co je část obce, se mezi různými státními orgány liší. Podle Ministerstva vnitra musí jít o celistvé a sourodé části obce, podle Finančního ředitelství lze toto specifikovat až na úroveň ulic a čísel popisných. Často citované je Doporučení Generálního finančního ředitelství pro obce při vydávání obecně závazných vyhlášek, kterými se stanoví koeficienty pro výpočet daně z nemovitých věcí ze dne 28. května 2021 (zde), kde se mj. píše:

„Pod pojmem „jednotlivá část obce“ tak lze dle důvodové zprávy k zákonu č. 609/2020 Sb., rozumět jak katastrální území, tak jinou část obce jednoznačným a nezaměnitelným způsobem vymezenou, např. uvedením názvu části obce, názvem ulice, parcelními čísly pozemků nebo stavbami s číslem popisným či evidenčním, vždy s uvedením názvu katastrálního území, ve kterém se tyto nemovité věci nacházejí“.

Podobné je i vymezení části obce ve stanovisku legislativní rady Svazu měst a obcí ČR (zde), které vychází ze sdělení Ministerstva financí, když zdůvodňovalo v r. 2020 tuto novou možnost pro obce.

V současné době není vyloučeno, že tento rozpor bude muset nakonec rozhodnout soud, pokud se na něj některá obec nebo ministerstvo obrátí.

Na základě doporučení Ministerstva vnitra jsme stanovili pro zvýšený koeficient daně z nemovitostí na hodnotu 5 pouze dvě ucelené průmyslové zóny, a to Dobříš Server (Doosan Bobcat, Van Leeuwen, Energon aj.) a Sv. Anna (Kulda).

Zvedne daň i vláda?

V rámci připravovaného konsolidačního balíčku vlády oznámil v květnu ministr Stanjura, že vláda připravuje zvýšení daně z nemovitostí. Následně se kolem rozvířila intenzivní diskuze, která zatím stále probíhá. V současná době není jasné ani kdy by k takovému zvýšení mělo dojít, o kolik se daň zvedne, ani kolik si nechá stát a kolik pošle z vybrané daně obcím. Je také možné, že od tohoto kritizovaného kroku vláda nakonec ustoupí. Ví vil sí.

Proč a nač

Důvodem pro zvýšení místního koeficientu daně z nemovitostí v Dobříši je snaha získat do rozpočtu města další finanční prostředky. Náklady na údržbu městského majetku trvale rostou. Rostou sice i daňové příjmy města, ale zdaleka ne tak rychle jako náklady. Město si sebou navíc nese historický vnitřní dluh, kde řada ulic i městských budov je ve špatném stavu. V minulosti se zkrátka neopravovalo dost. Na základě doporučení Finančního výboru zastupitelé v usnesení upřesnili, na co bude příjem z daně z nemovitostí využíván, aby snad někoho nenapadlo, že si za to starosta pořídí vířivku do kanceláře. Konkrétně:

„Příjem města z daně z nemovitostí bude využíván pro opravy a investice zvyšující kvalitu veřejného prostoru města Dobříše.„

Město má Program strategického rozvoje na období 2021-2028. Přílohou tohoto strategického dokumentu je i Zásobník projektů, který se každý rok aktualizuje. V tomto zásobníku bylo loni při poslední aktualizaci jen projektů na rekonstrukce ulic a chodníků celkem 41. Přitom každý rok zvládáme opravit 3-4 ulice. Tímto tempem bychom ty rozbité opravovali 10 let, za tu dobu se nám rozbijí další. Zvýšený příjem z daně z nemovitostí umožní opravy ulic ve vyšším tempu. Ale nejde jen o ulice, vybrané peníze lze použít i na péči o zeleň a další opravy veřejného prostoru.

Chceme mít pěkné město, s opravenými ulicemi a chodníky, s vkusnou a funkční zelení. To nelze uskutečnit zadarmo. Právě na takové opravy a investice budou použity prostředky vybrané formou daně od vlastníků dobříšských nemovitostí.

Odkazy

Daň z nemovitých věcí jako místní daň (zde)

Daň jako příjem obecních rozpočtů (zde)

Srovnání daně z nemovitostí v EU (zde)

Stanovení daně z nemovitých věcí v praxi správce daně (zde)